SASSA: Check when your money arrive

Anúncios

Conocer el calendario de pagos ayuda a organizar finanzas personales con más calma, especialmente cuando el dinero cubre comida, transporte, salud y cuentas básicas.

Para muchas familias, un día de diferencia puede cambiar la forma de pagar tarjetas, evitar comisiones o decidir si conviene retirar efectivo.

Anúncios

Por qué el calendario importa en el presupuesto

El pago de un subsidio suele llegar en un momento clave del mes, cuando ya existen gastos fijos y decisiones pendientes.

También ayuda a reducir la ansiedad, porque el beneficiario sabe cuándo revisar su cuenta bancaria, cuándo usar banca digital y cuándo esperar antes de reportar un retraso.

Anúncios

Ver también

- Préstamos para Comprar un Auto Usado: Guía Completa

- Qué Hacer si un Cobrador de Deudas te Contacta

- Cómo Funciona el Refinanciamiento de Deudas

- Préstamos para Autónomos: Requisitos y Opciones

- Cómo Salir del Sobreendeudamiento Paso a Paso

Calendario oficial 2026/2027 para los pagos

El calendario oficial 2026/2027 confirma pagos escalonados: abril será 2, 7 y 8; mayo 5, 6 y 7; junio 2, 3 y 4; julio 2, 3 y 6; agosto 4, 5 y 6; septiembre 2, 3 y 4.

Para octubre serán 2, 5 y 6; noviembre 3, 4 y 5; diciembre 2, 3 y 4; enero 2027 será 5, 6 y 7; febrero 2, 3 y 4; marzo 2, 3 y 4, según el orden de adultos mayores, discapacidad e infancia.

Cómo leer las fechas sin confundirte

El primer grupo suele corresponder a personas mayores, luego siguen subsidios por discapacidad y después los pagos infantiles. Esta división evita filas grandes, mejora la atención y permite que bancos, comercios y sistemas digitales procesen más operaciones sin congestión.

Si recibes más de un apoyo en el hogar, no asumas que todos caerán el mismo día. Revisa cada categoría, confirma la cuenta vinculada y evita comprometer pagos de crédito, seguros o servicios antes de ver el depósito disponible.

Qué revisar antes de que llegue el depósito

Antes de la fecha esperada, conviene revisar que los datos bancarios estén correctos, que el documento de identidad coincida y que no exista una actualización pendiente. La verificación de identidad puede evitar bloqueos, rechazos o demoras innecesarias.

También es útil preparar un presupuesto simple: comida, transporte, medicamentos, cuentas, ahorro y una pequeña reserva. Esta práctica fortalece tus finanzas personales y reduce la necesidad de préstamos rápidos, que muchas veces incluyen comisiones elevadas.

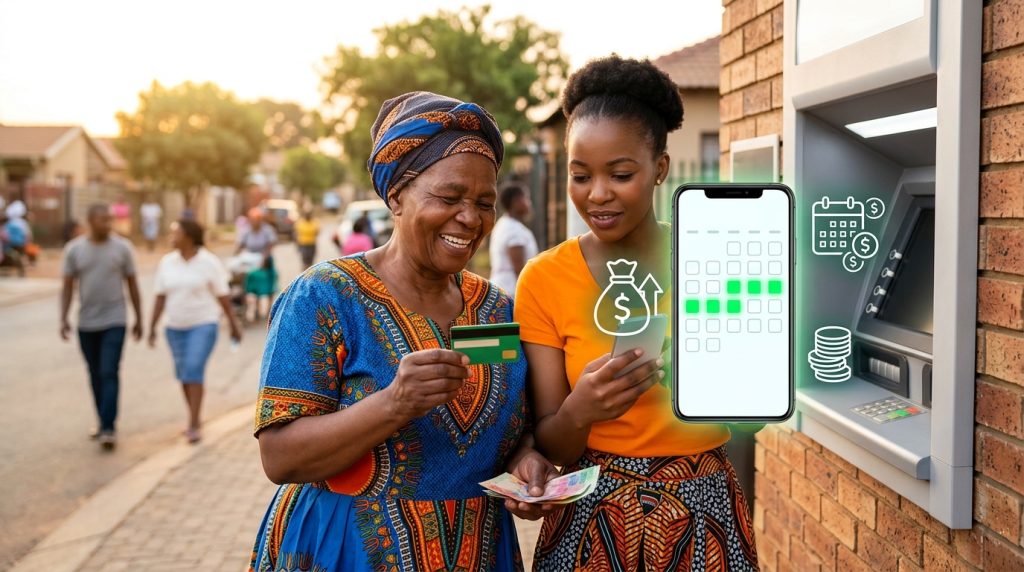

Banca digital, tarjetas y retiro seguro

Usar banca digital puede ahorrar tiempo, pero requiere atención. Revisa el saldo desde canales oficiales, evita redes públicas y no compartas códigos, contraseñas ni mensajes de confirmación, incluso si alguien dice representar una oficina o banco.

Si prefieres retirar efectivo, elige horarios tranquilos, guarda la tarjeta con cuidado y verifica posibles comisiones antes de usar cajeros o comercios. La protección de datos y la seguridad física son parte importante de administrar cualquier pago mensual.

Retrasos, verificación y datos bancarios

Un retraso no siempre significa que el pago fue cancelado. Puede existir procesamiento bancario, actualización de datos, revisión del estado o diferencia entre la fecha oficial y el momento exacto en que el banco libera el dinero.

Lo mejor es esperar un margen razonable, revisar canales oficiales y no pagar a terceros por “acelerar” el trámite. Promesas de desbloqueo inmediato suelen estar relacionadas con fraudes y seguridad, especialmente cuando piden datos personales o bancarios.

Fechas de pago y seguridad

Accede rápido a una guía práctica para proteger tu dinero, revisar datos y organizar el mes después del depósito.

Ver ahoraSeguridad financiera después del pago

Cuando el dinero entra, el primer paso es confirmar el monto y evitar decisiones apresuradas. Divide lo urgente de lo negociable, paga necesidades básicas primero y no entregues efectivo a personas que prometen inversiones rápidas o beneficios garantizados.

Una buena regla es guardar comprobantes, activar alertas bancarias y revisar movimientos extraños. Si aparece una transacción desconocida, actúa rápido con el banco, porque el historial crediticio y la protección de datos también dependen de respuestas oportunas.

Plan simple para organizar el mes

Un plan mensual no necesita ser complicado. Puedes separar el dinero en cuatro grupos: gastos esenciales, transporte, compromisos financieros y reserva. Así evitas gastar todo en los primeros días y mantienes control cuando surgen imprevistos.

Si tienes deudas, prioriza las que generan intereses altos o afectan tu historial crediticio. También revisa seguros, comisiones y acuerdos de pago, porque pequeños ajustes pueden liberar dinero sin poner en riesgo necesidades básicas del hogar.

Errores comunes que pueden costar dinero

Uno de los errores más comunes es confiar en capturas, mensajes reenviados o páginas no oficiales. Otro es retirar todo el dinero sin revisar saldo, comisiones y prioridades, lo que puede dejar a la familia sin margen para emergencias.

También conviene evitar préstamos informales con intereses diarios, compras impulsivas y entrega de documentos a desconocidos. La combinación de calendario, verificación de identidad y hábitos de seguridad reduce riesgos y mejora el uso real del beneficio.

Resumen útil para consultar rápido

Las fechas deben leerse por categoría, no como un único depósito general. Adultos mayores, discapacidad e infancia siguen un orden escalonado, y cada mes puede cambiar por fines de semana, feriados o reglas internas de procesamiento.

Para usar mejor el dinero, confirma datos bancarios, revisa el saldo por canales seguros, protege tus claves y prepara un presupuesto. Esa rutina sencilla convierte una fecha de pago en una herramienta de ahorro, control y tranquilidad.